Nasza infolinia:

Nasza infolinia: Logowanie

Logowanie Zgłoś szkodę

Zgłoś szkodę Wyszukaj

Wyszukaj Cyber ryzyko

Cyber ryzyko Następstwa nieszczęśliwych wypadków

Następstwa nieszczęśliwych wypadków Indywidualne pakiety medyczne

Indywidualne pakiety medyczne

„(…) jestem nieśmiertelny! Dlaczego? Bo jeszcze nigdy nie umarłem.”

Z przymrużeniem oka, ale jakże trafnie uchwycone zostało tu typowe postrzeganie ryzyka przez ubezpieczonych – tyle lat działam bezszkodowo, więc na pewno nic mi się nie przytrafi, jestem ostrożny, szkody miewają inni.

Tymczasem rachunek prawdopodobieństwa jest bezlitosny – z ubezpieczeniowego punktu widzenia im dłużej nie mamy szkody, tym większe prawdopodobieństwo jej wystąpienia (prawdopodobieństwo warunkowe); im dłużej nie mamy szkody, tym bardziej tracimy czujność, popadamy w rutynę.

Zdecydowana większość sprawców szkód deklaruje, że szkoda, która ich spotkała, pokazała im wiele pozornie prostych zagadnień w zupełnie innym świetle i wykształciła w nich nowe nawyki „ostrożnościowe”.

Przedawnienie roszczeń

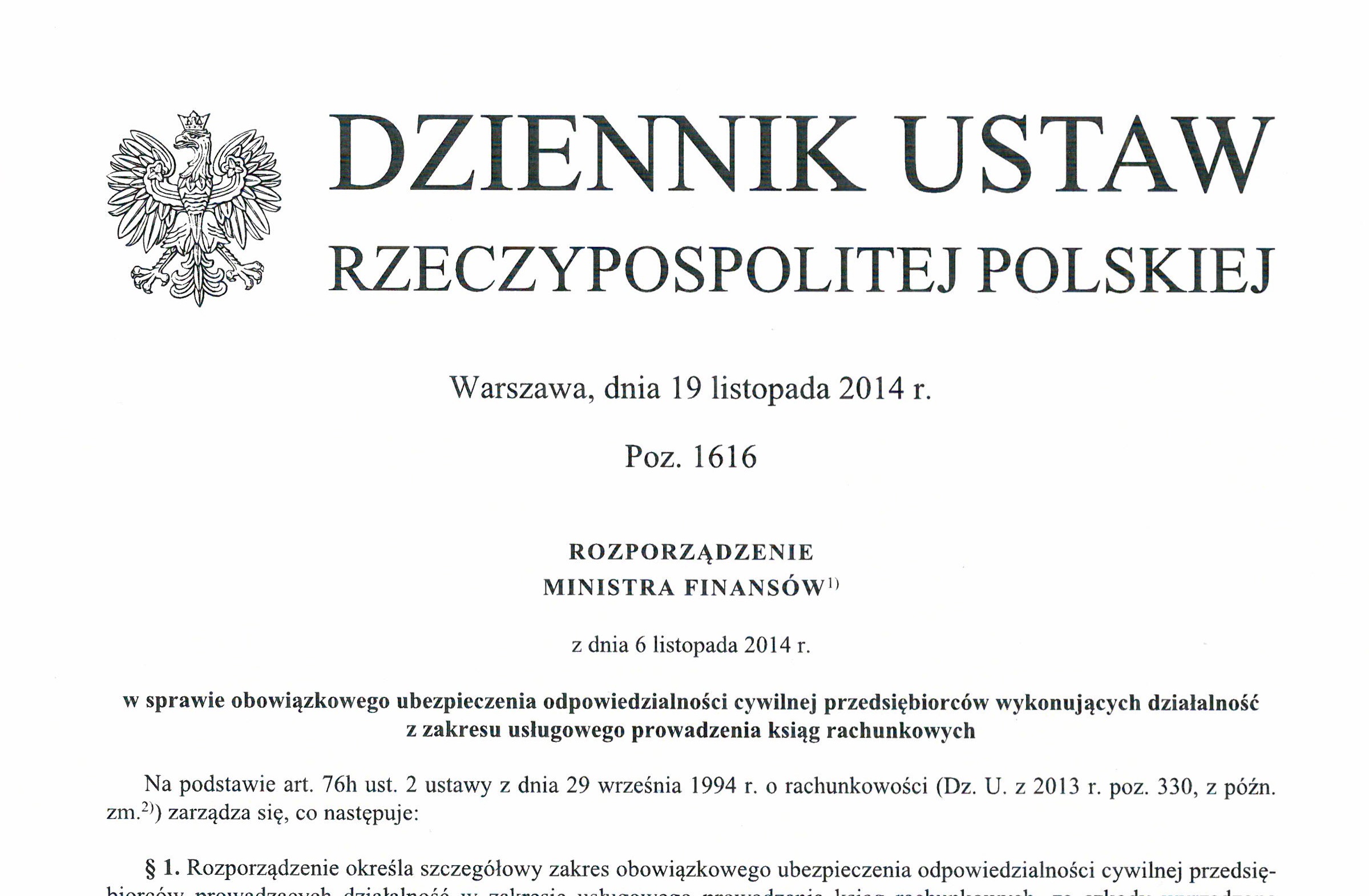

Według poglądu dominującego w literaturze prawniczej i orzecznictwie, profesjonalista odpowiada według reżimu odpowiedzialności deliktowej. W grę wchodzi zatem 10-letni okres przedawnienia roszczenia, liczony od daty przyczyny szkody. Granica 10 lat jest nieprzekraczalna. Drugim warunkiem uznania roszczenia za nieprzedawnione (o czym poszkodowani niejednokrotnie zapominają) jest wniesienie go w terminie 3 lat od momentu, gdy poszkodowany dowiedział się o szkodzie i osobie zobowiązanej do jej naprawienia.

Z której polisy?

Wszystkie ubezpieczenia obowiązkowe OC w Polsce oparte są o Act committed trigger, co oznacza, że za zdarzenie uruchamiające odpowiedzialność ubezpieczyciela uznaje się działanie/zaniechanie ubezpieczonego wywołujące szkodę (inne triggery, dopuszczalne w ubezpieczeniach dobrowolnych, to powstanie szkody, ujawnienie się szkody, zgłoszenie roszczenia… ale to już tematy na odrębne artykuły). A zatem ubezpieczyciel wypłaca odszkodowanie z polisy obowiązującej w dniu zaistnienia pierwotnej przyczyny szkody, w ramach posiadanej wówczas sumy gwarancyjnej, często wiele lat po upływie okresu ubezpieczenia.

Zaloguj się i zgłoś przez aplikację

Zaloguj się i zgłoś przez aplikację Zgłoś przez telefon

Zgłoś przez telefon

Zgłoś przez maila

Zgłoś przez maila

Poinformuj nas wybierając preferowany sposób komunikacji.→

Poinformuj nas wybierając preferowany sposób komunikacji.→ Zrób zdjęcia uszkodzeń (np. telefonem komórkowym),

Zrób zdjęcia uszkodzeń (np. telefonem komórkowym), Zabezpiecz mienie przed powiększeniem się rozmiaru strat i rozpocznij sprzątanie (zalanie – usuń wodę , uszkodzenia dachu – przystąp do naprawy…). Zbieraj rachunki i faktury, jeśli poniosłeś koszty,

Zabezpiecz mienie przed powiększeniem się rozmiaru strat i rozpocznij sprzątanie (zalanie – usuń wodę , uszkodzenia dachu – przystąp do naprawy…). Zbieraj rachunki i faktury, jeśli poniosłeś koszty, W miarę możliwości – zachowaj uszkodzone elementy do czasu kontaktu pracownika SagaBrokers,

W miarę możliwości – zachowaj uszkodzone elementy do czasu kontaktu pracownika SagaBrokers, Spisz uszkodzone przedmioty i urządzenia (podaj ich rodzaj, ilość, model i markę),

Spisz uszkodzone przedmioty i urządzenia (podaj ich rodzaj, ilość, model i markę),