Nasza infolinia:

Nasza infolinia: Logowanie

Logowanie Zgłoś szkodę

Zgłoś szkodę Wyszukaj

Wyszukaj Cyber ryzyko

Cyber ryzyko Następstwa nieszczęśliwych wypadków

Następstwa nieszczęśliwych wypadków Indywidualne pakiety medyczne

Indywidualne pakiety medyczne

Kolejny rok spadku kursu Euro.

Co to oznacza dla ubezpieczenia OC w związku z wykonywaniem zawodu?

W polskim systemie prawnym, rozporządzenia określające parametry obowiązkowego ubezpieczenia OC w związku z wykonywaniem zawodu wyznaczają między innymi tzw. minimalną wysokość sumy gwarancyjnej (SG). Jest ona kwotą w walucie Euro i, w razie potrzeby (w procesach likwidacji szkód), przeliczana na PLN przy zastosowaniu kursu średniego Euro ogłoszonego przez Narodowy Bank Polski po raz pierwszy w roku, w którym umowa ubezpieczenia OC została zawarta. Dla osób, które realizują obowiązek ubezpieczenia tylko w zakresie minimalnym, fluktuacja kursu Euro na przestrzeni lat powoduje odpowiednie zmiany sumy gwarancyjnej w PLN.

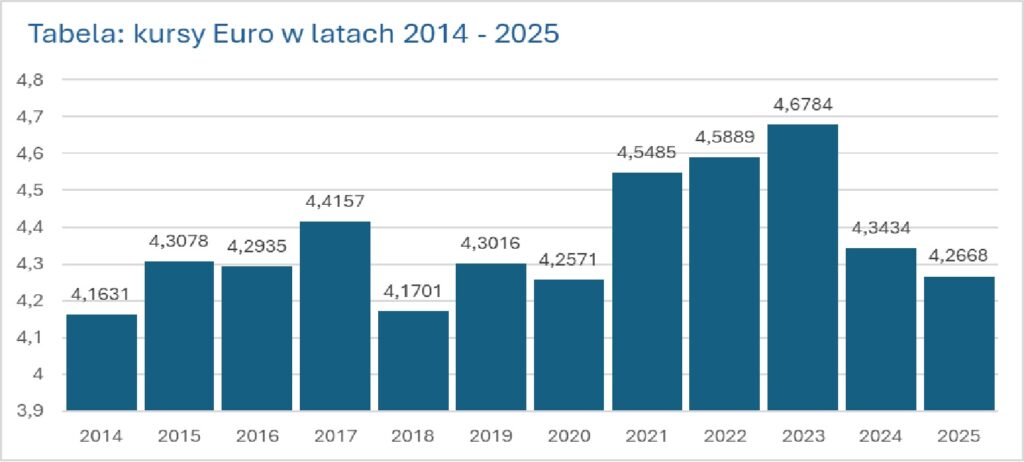

Przyjrzyjmy się (obraz poniżej), jak różnica kursów obowiązujących w roku 2023 i rozpoczętym 2025 wpływa na zmianę sumy gwarancyjnej w wysokości 50.000 Euro. Dla dwóch polis (z roku 2023 i 2025) różnica wynosi 20. 580 zł. To aż 9,65 %!

Czy nie należałoby pomyśleć o odbudowaniu podstawowej sumy poprzez wykupienie ubezpieczenia nadwyżkowego?

Jeżeli weźmiemy pod uwagę kilka dodatkowych czynników, jak długość okresu przedawnienia roszczeń (10 lat), zjawiska inflacyjne, narastanie części odsetkowych roszczeń, postępującą profesjonalizację w dochodzeniu odszkodowań i zdamy sobie sprawę jak wpływają one na wartość naszej polisy, mamy szansę na bardziej świadomy wybór w przyszłości.

O tym, co jeszcze trzeba wiedzieć na temat długiego życia polisy OC z uwzględnieniem powyżej wymienionych czynników przeczytasz wkrótce w artykule „Długie życie polisy OC”.

Zaloguj się i zgłoś przez aplikację

Zaloguj się i zgłoś przez aplikację Zgłoś przez telefon

Zgłoś przez telefon

Zgłoś przez maila

Zgłoś przez maila

Poinformuj nas wybierając preferowany sposób komunikacji.→

Poinformuj nas wybierając preferowany sposób komunikacji.→ Zrób zdjęcia uszkodzeń (np. telefonem komórkowym),

Zrób zdjęcia uszkodzeń (np. telefonem komórkowym), Zabezpiecz mienie przed powiększeniem się rozmiaru strat i rozpocznij sprzątanie (zalanie – usuń wodę , uszkodzenia dachu – przystąp do naprawy…). Zbieraj rachunki i faktury, jeśli poniosłeś koszty,

Zabezpiecz mienie przed powiększeniem się rozmiaru strat i rozpocznij sprzątanie (zalanie – usuń wodę , uszkodzenia dachu – przystąp do naprawy…). Zbieraj rachunki i faktury, jeśli poniosłeś koszty, W miarę możliwości – zachowaj uszkodzone elementy do czasu kontaktu pracownika SagaBrokers,

W miarę możliwości – zachowaj uszkodzone elementy do czasu kontaktu pracownika SagaBrokers, Spisz uszkodzone przedmioty i urządzenia (podaj ich rodzaj, ilość, model i markę),

Spisz uszkodzone przedmioty i urządzenia (podaj ich rodzaj, ilość, model i markę),